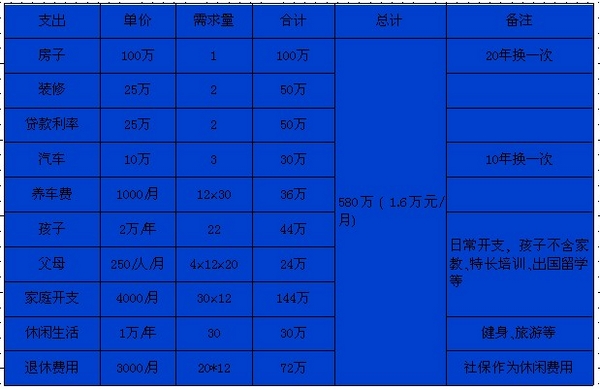

不信?看一下专业理财师整理的“人生需求表”。

再按照一对夫妻每人每月6000元收入计算,工作30年,这样总共收入432万元,与需求费用的580万元比,就还有148万元的赤字。

感到危机了吗?也许你并不关心欧美债务危机是否能够顺利化解,你也并不在意消费者物价指数(CPI)是涨是跌,甚至你都不在乎购买的猪肉或者鸡蛋价格有什么变化。但是,当你发现100元能买的东西越来越少,自己随时处在一种负债状态下,找到“聚宝盆”,让钱生出更多钱已成为很多人必做的功课。

巧存钱多赚钱

眼下已到年末,到了数数今年赚多少钱的时候,更多人也在筹划这笔钱该怎么处置,给父母孩子买点新年礼物那是应当的,留点明年的应急费用也是必要的。剩下的钱不少人第一想到的就是储蓄。

按照中国人的惯性思维,存在银行是最稳妥的。的确,储蓄能赚钱,但一般生不了大钱。利息高的时候,也只是相对多一些而已。然而从普通市民的小钱着眼,不能不列入赚钱之道。如果再加点技巧,得益将更多。

来自农行的理财师沈美丽告诉记者,储蓄结构首先要合理搭配,选择合理的存款期限,正确确定储蓄种类。

以10万元为例,4万元存活期,便于随时支取;另外6万元分别存1年期、2年期、3年期定期储蓄各2万元。1年后,将到期的2万元再存3年期,以此类推,3年后持有的存单则全部为3年期,只是到期的年限不同,依次相差1年。这种阶梯存储使储蓄到期额保持等量平衡,既能应对储蓄对利率的调整,又可获取3年期存款的较高利息。

有些市民还会碰到这样的问题,眼下有一笔较大金额的钱,但马上就会用到。如何“速成”生钱,7天通知存款可以考虑下。

据了解,7天存款比存活期可以多出几倍利息。经过最新一次加息,1天期通知存款利率为0.95%,7天期通知存款利率为1.49%,而银行活期存款利率仅为0.50%,是活期存款利率的2至3倍。小算一笔账,将100万元闲置资金办理通知存款,约定7天后取款,则7天后所得利息为100万元×1.49%÷365×7=285.75元;如存7天活期,7天后所得利息为100万元×0.5%÷365×7=95.89元。显然,7天“通知存款”更为划算。理财专家建议,对于保守型投资者而言,把安全性和收益相结合考虑,7天通知存款是短期理财的首选。

但是,储蓄和其他理财模式相比却相形见绌,对于想以钱生更多钱的客户来说,光让钱“躺”在银行保管箱里的做法是远远不够的。

职场新人的“生钱梦”

“快下点钱吧!”这是29岁苏颖的QQ签名,“结婚前钱于我就是草芥,结婚特别是生了孩子后,我就是钱的奴隶了。”苏颖和丈夫的工作和家庭条件都不错,一年两人也有15万元以上的收入。

“可还房贷要钱,孩子奶粉要钱,再加上平时我们大手大脚惯了,一年能存下的钱实在是可怜。” 不久前苏颖和丈夫签下“家庭内部条约”,为了孩子有更好的生活,要理财,要生钱。

苏颖向理财师征询意见,每年有5至10万元的钱,如何打理才能获得更好的收益。

攻略:重点关注基金定投、理财产品和贵金属。

理财师解读:这部分人职场生涯比较短,财富积累少但消费能力却不低,同时他们也承担着较大的压力,为房子为孩子。

如果最求“安全第一”,追求低风险,那么可以选择稳定的基金定投。基金定投是分散时间、分散金额来摊薄市场风险、分享市场增长收益的一种投资方式。选择两到三只基金,最好是波动比较大的偏股型基金,每只基金每月定投几百或上千元。

对于“月光族”和除去生活开支后所剩不多的工薪族来说,定投类具有“强制理财”的作用,长年累月,聚沙成丘,可作为孩子未来的教育准备金。现在股市是相对比较低点的震荡期,正好适合定投。

同时还可以投资理财产品,现在1至3个月银行理财品年化收益一般都在4.4%至4.9%,如果短期理财品能够达到预期收益,高于存款利率多半没问题。此外,还可适度投资黄金,黄金在中长期仍有较好的投资价值,适度配置一些实物金“压箱底”,作为家庭资产保值增值的投资手段,可起到抵御通胀的作用。

中年夫妻的困惑

“好歹我们夫妻二人的收入加起来也算是中产阶层,可是,却过着像普通百姓一样辛苦忙碌的日子,没有享受到高品质的生活。问题到底出在哪里呀?”今年44岁的张女士满腹困惑。

张女士目前做点生意,每年也有五六十万元的收入,先生今年42岁,在某国有通信单位上班,现在已是一名高级工程师。儿子今年刚上初中。

“两人一年收入也能超过100万,但怎么感觉家底就是壮不起来。” 张女士说去年他们还换掉了原来的老房子,花近200万元市区买一套房子,现在还有50多万元的房贷,再加上儿子平时各种昂贵的辅导费用,家里几个老人每月的补贴,生活担子一点也不轻。

攻略:采取稳健型的投资方式,在加强保险的基础上,重点关注银行理财产品、债券股票、收藏等投资方式。

理财师解读:步入中年后,家庭积蓄增加,现金流充足;同时,上有老下有小,财务负担也相应增加,风险承受能力有所下降。此类人群最需要的是长期、稳定增长的回报。

因此,不妨将1/3的闲钱投资于安全性较高的货币类产品,包括货币基金、银行理财品等,以期获得年收益约4%-5%的稳定收益;1/3的资产尝试股指期货套利等低风险且具有稳定收益的产品;剩下的1/3资产则可投资股票、浮动收益型基金、房产、收藏品等风格较为激进、风险也较高的投资,以获取较高的增值收益。

当然,没有一种投资方式是十全十美的,但是,适合你的就是最好的,所以需要根据个人自身的风险承受能力和理财喜好,来进行多样化的、配比合理的投资理财,达到平稳地抵御通胀的目的。